Colocando o carro na frente dos bois

O Mercado Financeiro não se importa com a fome, mas quem se importa com a fome deveria ficar muito atento ao seu humor.

Atenção: os dados desse texto foram colhidos em 13 de Novembro de 2022. Então, não fiquem assustados se tudo mudar e depois voltar ao mesmo lugar várias vezes.

Nesta sexta-feira, 10 de Novembro de 2022, o Mercado Financeiro reagiu. A pergunta que todos devem se fazer é: “Reagiu ao quê?” Reagiu às políticas sociais? Ao discurso de Lula? À acomodação política? À equipe de transição? Tudo isso e mais um pouco…

Certamente o Mercado não é Deus e “erra” (nem “acerta”) de vez em quando. Mas é um agente econômico e a economia limita a vontade política. O presidente eleito, Luiz Inácio Lula da Silva, esbarrou na sua primeira restrição relevante.

A primeira reação natural é de negação: Lula errou? Melhor assumir que a reação do Mercado, setor naturalmente bolsonarista e que se reúne em uma cabala ou cartel contra um governo democraticamente eleito, é uma conspiração. Isto se dá, em parte, pelo tradicional viés conservador dos financistas de maior visibilidade pública e, também, pelo bolsonarismo latente do baixo clero do Mercado, especialmente os vendedores de óleo de cobra no Twitter.

Mas o buraco é mais embaixo.

Como chegamos até aqui?

Uma das reclamações comuns é de que o mercado tolerou o rombo e a péssima política fiscal do governo de Jair Bolsonaro. Isso é uma meia verdade - mais mentira do que verdade, sendo honesto. E boa parte da nossa crise social vem justamente do fato de Bolsonaro ter feito uma política fiscal irresponsável.

O framework fiscal em que o governo Bolsonaro operou, de jure, foi composto por três regras fiscais: Regra de Ouro, Lei de Responsabilidade Fiscal e Teto de Gastos. Mas, de facto, ele burlou as três. Em particular, Bolsonaro furou o Teto pelo menos cinco vezes.

Recordar é viver: na PEC da Cessão Onerosa, em 2019, foram R$ 46,1 bilhões fora do teto. Em 2020, foram R$520 bilhões fora do Teto de Gastos com os gastos da pandemia. No início de 2021, tivemos a PEC Emergencial e seus R$ 44 bilhões fora do Teto; em Dezembro, mais R$ 105,2 bilhões fora do Teto com a PEC dos Precatórios. Em 2022, tivemos a famigerada PEC Kamikaze com R$ 41,2 bilhões fora do Teto e mais as “bondades” de Bolsonaro somando R$155 bilhões de reais fora do Teto. Além disso, aproveitando a deixa, o “Orçamento de Guerra” para combater a Pandemia fez com que as despesas do combate à COVID-19 fossem separadas do Orçamento da União, o que significa burlar a Regra de Ouro e a Lei de Responsabilidade Fiscal.

E claro, Bolsonaro não poderia deixar o governo sem deixar pelo menos uma bomba de erosão fiscal e institucional. Segundo estimativas de Braulio Borges e Manoel Pires para o Boletim Macroeconômico do IBRE de agosto de 2022, o custo do governo Bolsonaro deixado de herança para 2023 é de R$430 bilhões de reais, o que inclui furo no teto de gastos, perda de receita, riscos e custo financeiro.

Certamente alguns poderão argumentar que boa parte dos gastos foram necessários. Mas boa parte também foi resultado da inépcia administrativa, completa incapacidade da equipe econômica de planejar corretamente o orçamento e inconsistência patológica do presidente.

Não podemos deixar de fora o fato do presidente ter que pagar o custo de não sofrer o impeachment (afinal, uma semana sem crimes de responsabilidade por parte de Bolsonaro era uma semana boa) com a formação de coalizão com o Centrão via emendas. Também não pode ficar de fora o fato de que Bolsonaro tentou comprar a reeleição gastando rios de dinheiro sem sucesso.

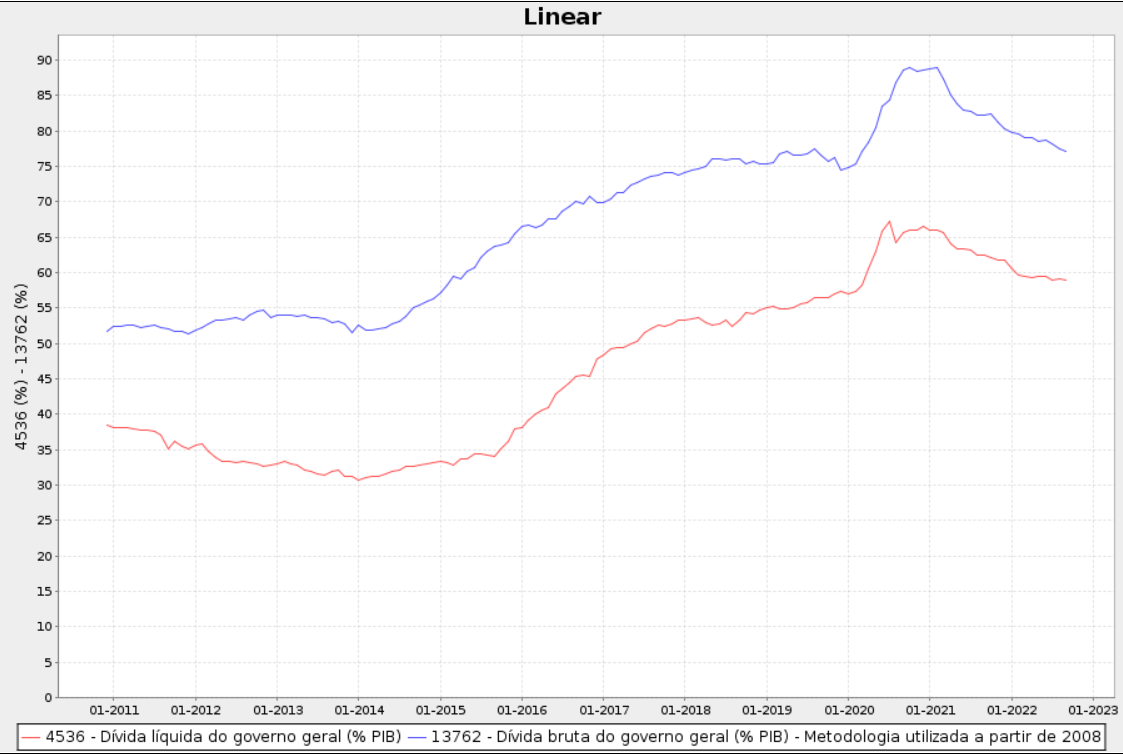

Notem, o governo Bolsonaro foi extremamente irresponsável e isso foi refletido diretamente no Mercado. Por ser irresponsável e atentar constantemente contra o bom funcionamento institucional, houve uma alta no CDS (Credit Default Swap, título utilizado por investidores para medir o risco de um país dar calote) e o EMBI+, índice do JP Morgan que mede o Risco País.

As consequências imediatas disto se deram no câmbio no Brasil, frequentemente descrito por um modelo de paridade descoberta. Como exposto no modelo utilizado pelo próprio Banco Central do Brasil, a oscilação do câmbio flutua em relação à inflação de longo prazo, ao diferencial de taxas de juros do Brasil e dos EUA e do prêmio de risco. O descalabro fiscal afeta o prêmio de risco, que é componente da variação cambial direto. O resultado claro está abaixo:

Não menos importante, o risco fiscal altera a taxa de juros neutra (KOCHERLAKOTA, 2015) (BORGES & PESSOA, 2021), benchmark usado para que o Banco Central faça política monetária. Assim, é preciso colocar uma taxa de juros básica mais baixa que a neutra para fazer uma política monetária expansionista, estimular a economia, ou mais alta que a neutra para controlar a inflação. O problema é que quanto maior a taxa de juros, pela relação de Phillips e pelo custo de sacrifício em um governo marcado por uma política monetária não crível (BALL, 1991), há uma maior taxa de desemprego. Ou seja, quanto mais irresponsável for a política fiscal, maior a taxa de juros neutra e maior será o custo da política monetária.

A consequência do câmbio altamente desvalorizado e volátil é humanitária, pois leva ao aumento da inflação ao consumidor que costuma importar alimentos e outros bens essenciais. Gera também incentivos para que bens sejam exportados em maior volume, de forma que, dada a mesma produção, há menor oferta destes no mercado nacional. Vimos isto acontecer, por exemplo, com carne, frango, arroz, etc.

Ou seja, o fato do governo Bolsonaro ser irresponsável a nível fiscal está diretamente relacionado à crise social e de fome. Em particular porque bens no setor de alimentação e bebidas tiveram aumentos acima da média da inflação.

O Mercado odeia Lula?

Chegamos a conclusão de que Bolsonaro e seu Ministro da Economia, Paulo Guedes, fizeram uma gestão terrível da economia. Até aí estamos apenas reinventando a roda. Todos, exceto meia dúzia de influencers de fintwitter, parte relevante do agro nacional que extraiu excedente com o câmbio desvalorizado e empresários ineficientes que adoraram o processo de captura de recursos através da sua amizade com o presidente e desregulação em áreas chave, sabem disso.

Portanto, cabe a pergunta: se Bolsonaro foi tão ruim, por que o Mercado reagiu tão mal a Lula na última semana? Porque Bolsonaro, para todos efeitos, já está morto e enterrado para a maioria dos operadores do Mercado Financeiro. Apesar de ainda ameaçar constantemente o bom funcionamento das instituições, haver um certo movimento golpista em torno dele e, ao que tudo indica, ainda controlar a caneta em um novo surto de COVID.

Portanto, para todos os efeitos financeiros e econômicos, já estamos lidando com Lula presidente ou, pelo menos, em transição e… O presidente enfrenta desafios duros quanto a esse processo. Não só internos quanto externos.

Começando de fora pra dentro. O cenário internacional se mostra desfavorável ao governo eleito. Por um lado, a alta inflacionária nos EUA fez com que o Federal Reserve aumentasse a taxa de juros americana. Isso faz com que haja fuga de capitais para os EUA, uma vez que a taxa de juros americana é o ativo livre de risco a nível global. Os efeitos para o Brasil são duros, com menos liquidez disponível para os países em desenvolvimento, o câmbio tende a desvalorizar (o que já vimos que é ruim a nível social), de forma que o Brasil terá que praticar uma política fiscal mais dura ou aumentar a taxa de juros para evitar esse efeito.

Outro foco de preocupação é a China que enfrenta uma desaceleração da demanda forte. Por um lado, a quebradeira no setor de construção civil (responsável por cerca de 29% do PIB chinês) e do setor de shadow banking são reflexos de problemas que crescem há tempos na economia chinesa; por outro, há choques exógenos como uma crise hídrica e a pandemia (a política de COVID Zero foi eficiente no início, mas teve custos adicionais com atrasos na vacinação) que impõem choques relevantes sobre a atividade chinesa. Não menos importante são as mudanças institucionais levadas a cabo por Xi Jinping, Secretário-Geral do Partido Comunista, que afetam diretamente as firma chinesas de forma negativa.

Somando todos estes efeitos, a economia chinesa tem trazido preocupações relevantes e o crescimento do PIB chinês foi revisado para baixo constantemente ao longo deste ano. De acordo com o relatório de outubro de 2022 Banco Mundial para a Ásia e Pacífico, a expectativa de crescimento da China é de 2,8%, taxa abaixo da meta anual de 5,5% do escopo de planejamento da República Popular da China e também menor do que a média de 3,4% crescimento dos países emergentes e em uma trajetória de desaceleração enquanto pares regionais apresentam tendências de aceleração do crescimento.

O efeito de uma desaceleração do crescimento chinês é uma queda brusca na demanda de commodities e, portanto, das exportações brasileiras. O efeito de uma alta de juros americana e uma queda no preço das commodities faz com que, historicamente, governos latinoamericanos tenham mais dificuldades políticas (CAMPELLO & ZUCCO, 2020) e sejam mais reféns do Mercado Financeiro quanto à definição da agenda econômica (CAMPELLO, 2015).

Em muitos aspectos Lula encontra uma situação muito pior que em 2003. Não só o governo Bolsonaro apresenta de fato uma herança maldita, ao contrário do encontrado pós-FHC e como apontavam alguns dos principais economistas do mundo (BLANCHARD, 2004) (FAVERO & GIAVAZZI, 2004), como o cenário externo é muito mais desfavorável. Mas os fatores políticos não podem ser desconsiderados.

Lula, efetivamente, não ganhou a eleição sozinho. Aliás, esta eleição não é uma vitória da esquerda contra a direita, mas da Nova República contra as elites extrativas locais e o populismo reacionário. Isto imprime a Lula um enorme desafio político, pois ele tem que conciliar as diversas visões de mundo presentes na sua coalizão de forma a barrar os interesses do Centrão e do Bolsonarismo, ambos eleitos em massa no Congresso.

Tradicionalmente, no Brasil, períodos de transição de regimes tendem a significar um aumento expressivo de gastos. Considerando que Bolsonaro era uma ameaça autoritária (e era) e que a eleição foi apertada demais (e foi), a tradicional forma de negociar transições se dá por uma anistia aos autoritários (um absurdo, na minha singela opinião) e incorporação de gastos que atendam aos interesses dos diversos grupos políticos que compõem o novo equilíbrio. Se paga caro por uma democracia pactuada.

Neste sentido, a pressão por mais gastos na PEC de Transição é enorme. E, como visto ateriormente, não há amplo espaço fiscal para tal, uma vez que Bolsonaro fez mais furos no Teto de Gastos que um queijo suíço. De fato, o Mercado está extremamente preocupado com a nova âncora fiscal.

Assim, o problema não é exatamente a política de combate à fome. O Mercado já havia precificado o novo Bolsa Família e o novo salário mínimo e isto fica claro na medida em que a Bolsa de Valores (estimada pelo IBOV) não caiu ao longo da eleição e nem na primeira semana da vitória de Lula.

E, na realidade, o rombo desta política nem seria tão relevante assim. O déficit primário, considerando o déficit projetado na LOA de 2023 somado aos programas sociais de Lula, pode ficar na casa dos R$153 bilhões. O economista e Secretário da Fazenda e Planejamento do Estado de São Paulo, Felipe Salto, detalha as contas de forma magistral aqui.

O problema é que há pressão política para a inclusão de outros gastos que não estão diretamente relacionados com política social. Há uma certa frente para o aumento de bolsas de pós-graduação (como mestrando com Bolsa CAPES, devo dizer que me dói ser contra o aumento no ano que vem) e incentivos ao setor de audiovisual, por exemplo.

E aí entram os erros diretos do governo eleito. Por um lado, a equipe de transição está completamente desbalanceada para a heterodoxia na economia: temos Pérsio Arida como representante da ortodoxia e responsabilidade fiscal, André Lara Resende como representante da MMT (em termos, ninguém sabe muito bem o que ele vai trazer) e nomes que participaram do governo Dilma Rousseff, como Nelson Barbosa, Guido Mantega, Esther Dueck… Para além de figuras heterodoxas diretamente ligadas ao PT, como Guilherme Mello.

O simples fato de ser uma equipe majoritariamente contrária ao que se entende como responsabilidade fiscal já é o suficiente para aumentar a perspectiva de risco pelo Mercado. Além disso, Guido Mantega é diretamente associado ao desastre do governo Dilma (além de estar legalmente proibido de atuar no setor público, uma vez que foi condenado pelas pedaladas fiscais e por sonegar 600 mil dólares em uma conta na Suíça).

A falta de credibilidade nos nomes e o fato de representarem uma visão contrária ao que foi propagado por membros da campanha como Henrique Meirelles, Pérsio Arida, Armínio Fraga, Simone Tebet e Geraldo Alckmin para os empresários e Mercado constituiu um choque de confiança. Além disso, por mais minúsculo que seja, alguns desses membros tentam mostrar seus pequenos poderes, como Mantega fez recentemente ao desastrosamente ao tentar barrar a eleição de Ilan Goldfajn para a presidência do Banco Interamericano de Desenvolvimento. Esse é o primeiro pecado do governo Lula.

O segundo é a falta de direção clara, o presidente eleito simplesmente se recusa a apontar quem vai ser o Ministro da Fazenda. É verdade que isso pode ser entendido como uma tentativa ao máximo de conciliar os interesses. É verdade, também, que isso pode ser entendido como uma luta pessoal de Lula para fazer força para um político do PT, de forma que seja alinhado ao que deseja. O problema é que este atraso impede uma atribuição clara de direção e gera incerteza. Além disso, quanto mais tempo demora, mais difícil será para o Mercado engolir bem um político sem credibilidade técnica, minando os planos do presidente eleito.

O terceiro pecado é que o presidente eleito faz política apenas com os líderes partidários. A transição de 2002 deu certo porque Lula alinhou os interesses da coalizão com as bancadas no Congresso por um lado, mas Meirelles e Palocci acalmavam o mercado por outro. Agora não há mais Palocci e Meirelles, mas Lula aparenta crer que apenas dialogar com os líderes partidários é o suficiente. E, neste sentido, como não há uma regra fiscal definida, o mercado não sabe qual será o limite para os gastos do governo. É como se Lula quisesse reformar a casa sem saber qual o limite do cartão de crédito.

E, por fim, chegamos ao quarto pecado do governo: Lula ainda não saiu do palanque. O problema do discurso de Lula não foi o combate à fome, mas o discurso de que muito do que acham que é gasto é visto por ele como investimento. Isto é um problema porque uma das alternativas ao Teto postas na mesa por economistas ligados ao PT é um teto de gastos que exclua o investimento.

Do ponto de vista técnico, esta proposta é boa. Mas do ponto de vista político, é um problema porque é muito difícil definir o que é investimento e o que não é. Como o presidente não aponta um ministro, essa pessoa que falta ao time não aponta uma proposta de regra fiscal e existe a possibilidade deste ser o novo formato de regra fiscal. Nesse sentido, o mercado entendeu que o presidente pediu licença para gastar.

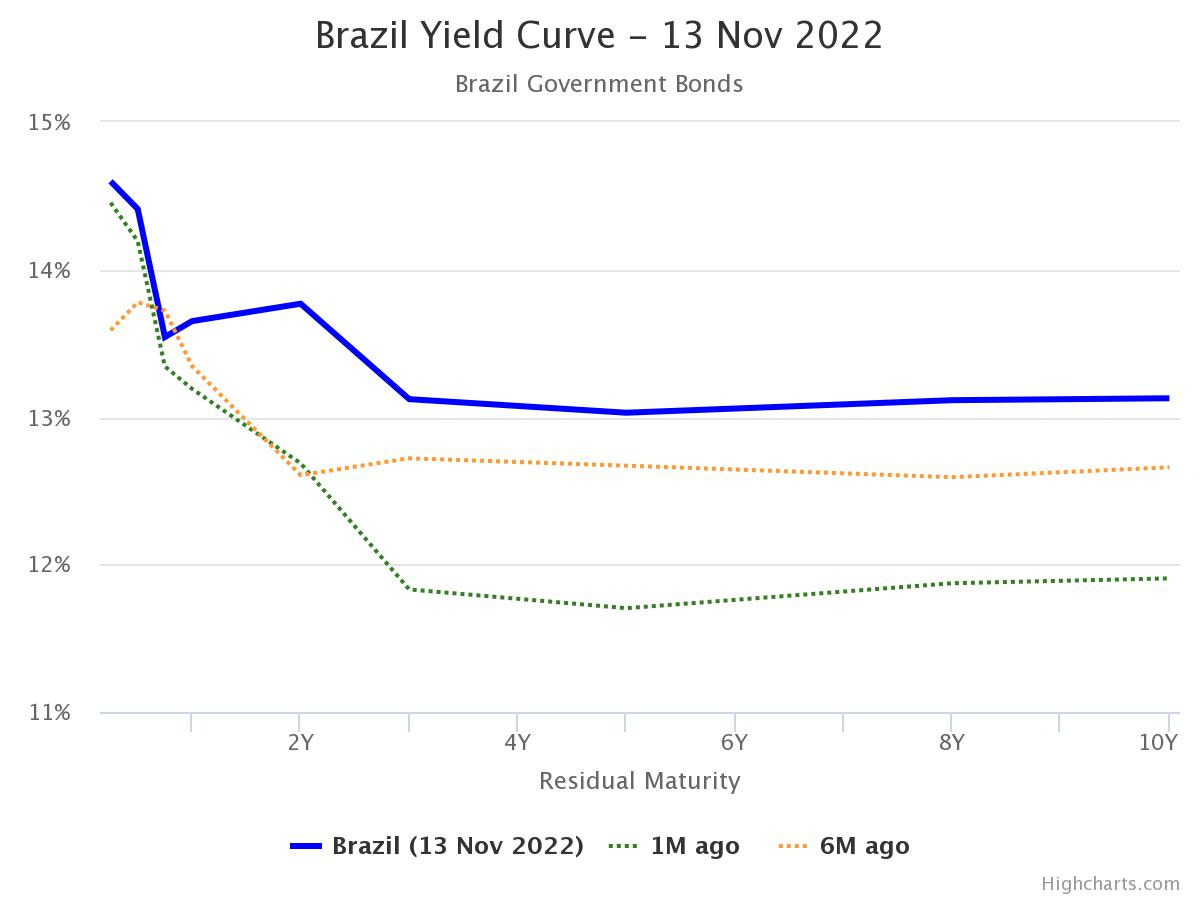

A consequência foi clara. O dólar bateu R$4,40 e foi a maior alta diária desde março de 2020. O IBOV despencou. A curva dos títulos públicos empinou, como mostram os gráficos abaixo (de domingo). O problema óbvio desta narrativa política de Lula e diversos membros do PT contra o mercado financeiro é que ela tende a gerar mais inflação e, por consequência, fome.

Isto não quer dizer que o Mercado é bonzinho ou inocente. Para começar que “o Mercado” como categoria analítica é bem ruim.

O Mercado Financeiro é heterogêneo e composto por milhares de agentes que não concordam entre si. Mas para além disso, stricto senso o mercado não se importa com a fome, nem para o bem (entendido aqui dentro de alguma visão metafísica de separação entre mercado e sociedade, que parece ter voltado à voga, como nesta fala de Guilherme Boulos), nem para o mal (o problema da fala de Lula não foi a menção ao combate à fome).

Aliás, sim, o Mercado possui viés político. Em alguns casos é até possível estimar empiricamente o seu viés, como no caso americano (KHOSHKOU et al., 2018). Isto não quer dizer que o Mercado Financeiro não tenha o seu papel social, inclusive para setores da esquerda, por exemplo quando a emissão de CRAs ajudou o MST a financiar assentamentos.

Significa, no entanto, que o Mercado impõe restrições à formulação de políticas econômicas tal qual outros fatores econômicos (disposição de recursos reais, por exemplo). É papel do governo eleito saber manejar expectativas de forma a fazer uma política socialmente e fiscalmente responsável.

A voz do Mercado é o preço

Um dos aspectos interessantes, no entanto, é a forma como o debate público se deu sobre a questão. Um dos principais discursos é o de que o Mercado está reagindo a Lula e não reagiu ao Bolsonaro. Mostramos acima que isto é mentira. Uma versão mais leve é de que a reação é desproporcional ou, pior ainda, que o mercado reagiu, mas nunca vocalizou suas críticas. Como no tweet do jornalista Marcelo Lins (abaixo).

Esta é uma afirmação irreal. Logicamente ela faz sentido, mas parte de uma premissa errada de que o Mercado possui uma voz. Mas, de novo, esta premissa está completamente errada. O Mercado não possui uma FIESP como a indústria, não há um Paulo Skaf da Faria Lima.

Este fenômeno parte da compreensão errada por parte dos jornalistas de como funciona a política econômica. Acostumados com o modelo neocorporativista de organização social, acredita-se que, se os bancos são poucos e se organizam na Febraban, ou se a indústria nacional é dependente de besses políticas e se organiza na CNI e federações, naturalmente o Mercado Financeiro também vai se organizar assim.

Não poderiam estar mais longe da realidade. Se o mercado acionário brasileiro é relativamente concentrado e pequeno, o mercado de títulos públicos e o de contratos futuros (que ajudam a definir o preço do câmbio) definitivamente não o é. Pelo contrário, estamos falando de milhares de agentes no mundo inteiro que não se comunicam exceto por preços que agem como sinais informacionais.

Se, hipoteticamente, fosse um sinal de histeria, haveria oportunidade de arbitragem e muita gente ganharia dinheiro sobre os histéricos. Se fosse um sinal do bolsonarismo que infecta a nível fatal a Faria Lima, os investidores estrangeiros teriam abocanhado as posições baratas e lucrado. Mas isso tudo não aconteceu e a posição de investidores estrangeiros diminuiu mais de 2% na quinta-feira.

O problema é que jornalistas econômicos são instados a escrever pautas e, claro, pautas têm que vender. Neste sentido , buscam fontes que são instadas a dar o racional sobre política econômica ou sobre movimentos dos Mercados. Existem diversas razões pelas quais certos economistas e financistas são chamados para falar, uma delas é a competência, mas outra é contato e networking. Fontes serão fontes, no fim do dia, e há muito colunista ruim nas páginas dos jornais do Oiapoque ao Chuí.

E isto gera um problema, porque na realidade o mercado foi mais crítico ao governo Bolsonaro do que a mídia. Uma forma de avaliar isto é olhando os componentes do índice de incerteza econômica da Fundação Getúlio Vargas. Ele basicamente compõe, por um lado, as expectativas do mercado quanto ao PIB e taxa de juros e, por outro, as reações negativas da mídia quanto à economia. Existe evidência empírica de que a incerteza econômica está diretamente relacionada à performance do país (BARBOZA & ZILBERMAN, 2015).

Ao olharmos o índice, podemos ver quantas vezes o Mercado foi mais pessimista quanto à condução da política fiscal (diretamente relacionada com a taxa de juros e PIB, mas o argumento pode ser generalizado para política econômica como um todo) em relação aos jornalistas. Surpresa! O Mercado foi mais pessimista em 79% dos meses do governo Bolsonaro. O gráfico abaixo mostra quando a mídia foi mais pessimista que o Mercado.

Então, talvez Marcelo Lins ou Jânio de Freitas, que escreveu uma coluna contra o Sr. Mercadinho, tenham que aprender a ler menos o que os seus colegas de redação escrevem sobre economia e olhar mais os dados de Mercado. Porque o resultado pode surpreendê-los ou ainda impedir de prejudicar o debate público, por mais que gere boa imagem nos salões.